您现在的位置是:主页 > 美高梅棋牌官网入口 >

急速安装无法覆盖集体损失,光伏链仍处于压力

发布时间:2025-07-17 10:05编辑:365bet亚洲体育浏览(57)

短期急速安装很难减轻光伏行业的寒冷。许多上市公司揭示的2025年半年度绩效预测最近反映了强烈的行业地位:主要工业连锁店的四个主要联系处于深厚的损失。尽管联合领导人首先显示出减少损失的迹象,但全年无法避免重大损失。由于过度和猛烈的内部循环,从工业硅到基本的辅助,整个工业链都是冷又冷。在“反内部流通”政策的支持下,该行业在下半年会好吗?

整个行业在上半年都承受着压力

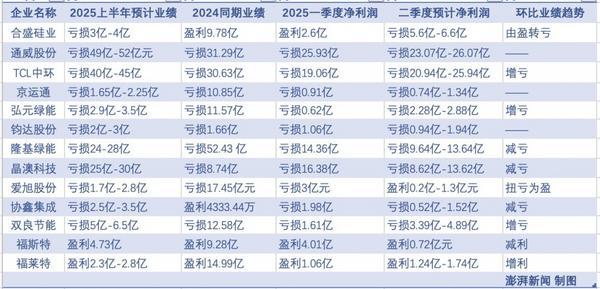

对于光伏公司而言,连续七个住宅的损失成为一种难以忍受的负担。下游持续的失血使硅“硅国王”赫森硅产业(603260.sh)无法承受。

在今年上半年,他Ssheng Silicon行业预计将亏损3亿至4亿元,而与股东相关的净利润为9.78亿元人民币。根据论文分析,这是第一个临时报告,说明了硅赫斯舍列行业从其名单中丧失。相比之下,在2022年上半年,当“持有硅是国王”时,该公司的收入高达354.5亿元人民币。在一个月的时间里,Hessheng Silicon行业在今年第一季度的净收入仍然为2.6亿元,这意味着第二季度损失了5.6亿至6.6亿元人民币,而且Theits的表现迅速恶化。

在公告中,硅行业耶兴说,上半年工业硅的总体流量很弱。在光伏行业的自律公约的影响下,多晶硅的一般运营速率处于低水平。在SA我的时间受工业硅和多晶硅和期货对冲的供求的分阶段失衡的影响,工业硅和多晶硅的市场价格持续下降。尤其是自第二季度以来,光伏安装波逐渐拒绝,终端需求被搁置,价格下跌大幅下降。这受到了影响,该公司硅工业销售的销售价格在一年中大大下降,并且由于关闭损失的综合影响和库存残疾的规定,光伏部门是分阶段损失的Naparanas。

一些列出的光伏公司的性能

对于多硅水龙头而言,生活更加困难。

Tongwei Co,Ltd(600438.SH)预计在上半年净亏损为49-52亿元人民币,一年中的损失增加,这是整个行业的“损失国王”。可能很难想象传统的汤威饲料业务确实填补了光伏业务带来的漏洞。

Tongwei Co,Ltd表示,在报告期间,尽管新的光伏设置的国内外容量的规模持续增长,但行业的供应失衡和需求却没有显着提高,并且所有连接中产品的价格都持续了懒惰。尽管业务绩效处于分阶段的压力下,但该公司的主要业务仍然坚定不移,在这种情况下,光伏业务继续在许多链接上保持主要的竞争优势,并且饲料业务稳定,并为公司的业绩做出了贡献。

汤维(Tongwei)是光伏多硅和细胞段的世界领导者,近年来,物质传输迅速升至全球第五。但是寒冷的冬天继续进行,工业链的垂直布局越垂直,损坏越深。在T的第一季度他的一年Tongwei Co,Ltd的净亏损为25.9亿元人民币。根据计算,第二季度的估计损失为23.3亿至26.0亿元人民币,失血并没有改善。

应当指出的是,根据规则的半宣布,上海和深圳股票市场的评估,上市公司希望其运营绩效将具有负净收入,成为收入损失并赚取收入。如果与去年同期相比,净利润增加或减少了50%以上,则应进行预览。对于科学技术创新委员会和宝石中列出的公司没有披露要求。

因此,“硅材料的四个天空之王”之一Daquan Energy(688303.sh)并未透露临时性能数据。 Xinxin Technology(03800.hk)和Xinte Energy(01799.HK)是在香港上市的公司。临时披露期并未重叠在A共享中,第一个HA年度LF尚未发布。

但是可以肯定的是,在寒冷的冬天,没有人被救出。 Eventhat Tongwei具有最高的控制能力,被深深地困在越来越多的损失的销售涡流中。所有硅材料公司都生活在一个恶性的“现金流量损失”周期中。

硅晶片也是一个严重的受影响区域。

领先的硅晶片之一TCL中华(002129.SZ)预计在今年上半年将损失40亿至45亿元人民币,并且每年每月的损失正在扩大。该公司表示,在安装急速之后,对工业链的需求从5月到6月逐渐冷却。巩固了工业链的各种连接的产能和需求之间的不平衡,以及库存压力,产品价格等因素的影响,产品价格继续崩溃。受产品价格和库存障碍的降低影响,公司的运营绩效丢失了。

根据inFolink咨询数据,光伏N型M10硅晶片的价格从4月高下降了31%。

Shuangliang节能(600481.sh),洪尤恩绿色能源(603185.sh)和北京Yuntong(601908.sh)也发生了相同的情况。该论文注意到,即使这三家公司大幅度减少了损失,而与去年同期相比,与第一季度相比,今年第二季度的损失也扩大了。

Longi Green Energy(601012.SH)是晶圆和硅模块中的领先双重领导者,预计在今年上半年将损失24亿至28亿元人民币,与去年同期相比,在24.43亿至24.43亿元下降了24.43亿元。 K级净损失今年季度的第一季度为14.36亿元人民币,计算第二季度的损失是狭窄的。

在公告中,朗绿色能源(Longi Green Energy光伏行业主要产品的市场销售价格已属于工业成本线,公司运营处于损失,收入没有增加。该公司继续促进内部管理,以及在主要产品财产中的单位成本,销售成本,成本管理和残疾损失正在迅速下降,从而逐年损失的大幅下降。 HPBC 2.0组件逐渐被放置在市场上,订单和运输的数量正在迅速增长。

专门的制造商在光伏行业的一个或两个连锁连接上的链条变成了市场干扰,压力少于合并的大型企业,但其盈利能力受到了极大的损害。领先的电池芯片公司Junda Co,Ltd(002865.SZ)预计在上半年将损失2亿至3亿元人民币,每年增加。 GCL的集成(002506.Sz)每年都转弯,但与第一季度相比,第二季度的损失是狭窄的。

Jingao Technology(002459.SZ)是Longi集成的领导者,在光伏行业中始终被认为是“杰出的学生”,也很难携带。

预计Jingao在今年上半年将损失25-3亿元人民币,与去年同期相比,损失显着增加。在这项计算中,今年第一季度的净亏损为16.38亿元,第二季度的损失为8.62亿至13.62亿元人民币,减少了月份。

JAA技术公告在今年上半年给出的解释是,该行业的竞争继续增强,与同期相比,每个链接的主要产品价格都在总体压力下。同时,国际贸易保护政策加剧了cline in the average sales price and company profitability of components.

确定临时临时披露的规则,Jinksoscience Energy的联合领导者(688223.sh)和Trina Solar(688599.SH)不包括在有序披露的列表中,但也很难摆脱巨大的损失。 The more special one isArtes (688472.sh).从2023年的第四季度到今年的第一季度,Artes保持盈利能力,而同龄人通常会亏损,这主要是由于业务在海外贡献。

Among the major industrial chains, only Aixu shares the USHER at dawn.该公司在上半年的净亏损为1.7亿至2.8亿元,但在第二季度与股东获得了2亿至1.3亿元人民币的净收入,在一个季度内成为收入损失。 This is the first company in the main industrial chain to make the losses income. BC dividends were released in Aixu. Compared to凶猛的蝙蝠节的激烈战斗,Aixu始于以市场上的高保险价向全国其他人提供的bc产品,从而恢复了绩效。

在下半年,它是好还是坏?

在空中,辅助材料的领导人在今年上半年仍然赚钱,但是很难掩盖穿过工业链的寒冷的下降。

预计在上半年,Photovoltaic Glass领导者Fulett(601865.SH)和电影负责人(603806.sh)预计将分别达到2.3亿至2.8亿元和4.73亿元。但是,相同的收入也下降了。

Folite说,销售价格的显着降低和库存财产规定的残疾导致年减少了81.32%-84.66%。由于光伏行业的过度破坏和市场竞争加剧,福斯特在今年上半年的净利润已分为一年。原始光伏物质物质树脂的价格单位和光伏膜产品的价格单位下降了,毛利润的同比下降了46.72%。

在今年上半年返回,急速安装了急速,光伏链链在整个电池上弹跳。 3月,价格上涨了30%以上的月份,共享组件的平均价格上涨至0.76 ran/w,领先公司的摘录返回到0.8 yuan/w时代。但是,由于目前该行业的供应与需求之间的严重不匹配,需求和集体价格上涨的爆炸只是锅中的一种闪光。

第三季度是光伏航站楼要求的传统淡季。国内分布式需求急剧缩小,集中需求的僧侣和肉类较少,海外市场的需求面临结构调整。

在大型的“反侵权”政策下,如果工业价格在下半年保持稳定,则不能确定。该行业的许多内幕人士在本文接受采访时说,第四季度的价格恢复取决于第三季度“反互联”实施的强度。

7月3日,党党兼工业与信息技术部秘书李·莱昂(Li Lecheng)领导了第15届劳动企业研讨会。光伏行业和光伏行业协会的14个业务领导者发表了交流演讲,重点是进行业务和运营,科学和技术变化,市场竞争,行业的生态建设等。进行交流,引入基本的业务状况,您面临的困难和问题,并通过政策建议。

根据论文观察,它一直是光伏行业中最高的公司研讨会,因为它进入了下降周期。一些媒体报价埃德(Ed)说工业和信息技术部的参与者已向高级管理人员提供了重要的指示,以纠正光伏行业的“内部”竞争。

长期以来,整个行业一直在为“自杀”低价竞争而苦苦挣扎,而新的“反参与”周期已经导致了。可以说,光伏已经成为各个行业纠正内部竞争的测试领域。

该论文从该行业中学到了“不降低成本的销售”的自律公约已完全升级。更重要的是,许多时期的政策支持和持续的损失使光伏公司释放了他们的幻想和吸引力对“死去的道人不会死”,并共同控制了运营速度。

价格上涨从硅材料的尽头开始。

根据中国非有产金属行业协会的硅分支的数据,E PolyCrystalline N型硅N型重新投资交易价格范围本周为40,000-49,000元/吨,平均交易价格为41,700元/吨,每周每周增加12.4%。 N型硅谷物交易价格范围为40,000-45,000元/吨,平均交易价格为41,000元/吨,每周增加15.2%。

这就是硅行业分支机构的ITBI,即使目前的多硅价格上涨,主要支持也很薄弱,供求也没有显着改善。真正加强价格的起点可能是一些下游硅晶圆公司正在迫使由于高原材料成本和懒惰的流动价格而停止生产或减少产量。

这意味着,在需求大大改善之前,新的价格旋转的本质从地面上增加仍然是一场严厉的拔河和强烈的挑战:当无法向下发送流动流程时,无足够血液和市场缺乏竞争力的伏击公司将增加压力。

价格上涨的最终结果对于清洁生产和重新供应的能力可能会令人愉快,但是潮汐上的光伏公司注定要达到各种结果。

(负责编辑:朱赫)

神性:中国净资金已印刷本文以提供其他信息,并不代表本网站的观点和立场。本文的内容仅供参考,并且不会产生投资建议。投资者在此基础上以自己的风险行事。

短期急速安装很难减轻光伏行业的寒冷。许多上市公司揭示的2025年半年度绩效预测最近反映了强烈的行业地位:主要工业连锁店的四个主要联系处于深厚的损失。尽管联合领导人首先显示出减少损失的迹象,但全年无法避免重大损失。由于过度和猛烈的内部循环,从工业硅到基本的辅助,整个工业链都是冷又冷。在“反内部流通”政策的支持下,该行业在下半年会好吗?

整个行业在上半年都承受着压力

对于光伏公司而言,连续七个住宅的损失成为一种难以忍受的负担。下游持续的失血使硅“硅国王”赫森硅产业(603260.sh)无法承受。

在今年上半年,他Ssheng Silicon行业预计将亏损3亿至4亿元,而与股东相关的净利润为9.78亿元人民币。根据论文分析,这是第一个临时报告,说明了硅赫斯舍列行业从其名单中丧失。相比之下,在2022年上半年,当“持有硅是国王”时,该公司的收入高达354.5亿元人民币。在一个月的时间里,Hessheng Silicon行业在今年第一季度的净收入仍然为2.6亿元,这意味着第二季度损失了5.6亿至6.6亿元人民币,而且Theits的表现迅速恶化。

在公告中,硅行业耶兴说,上半年工业硅的总体流量很弱。在光伏行业的自律公约的影响下,多晶硅的一般运营速率处于低水平。在SA我的时间受工业硅和多晶硅和期货对冲的供求的分阶段失衡的影响,工业硅和多晶硅的市场价格持续下降。尤其是自第二季度以来,光伏安装波逐渐拒绝,终端需求被搁置,价格下跌大幅下降。这受到了影响,该公司硅工业销售的销售价格在一年中大大下降,并且由于关闭损失的综合影响和库存残疾的规定,光伏部门是分阶段损失的Naparanas。

一些列出的光伏公司的性能

对于多硅水龙头而言,生活更加困难。

Tongwei Co,Ltd(600438.SH)预计在上半年净亏损为49-52亿元人民币,一年中的损失增加,这是整个行业的“损失国王”。可能很难想象传统的汤威饲料业务确实填补了光伏业务带来的漏洞。

Tongwei Co,Ltd表示,在报告期间,尽管新的光伏设置的国内外容量的规模持续增长,但行业的供应失衡和需求却没有显着提高,并且所有连接中产品的价格都持续了懒惰。尽管业务绩效处于分阶段的压力下,但该公司的主要业务仍然坚定不移,在这种情况下,光伏业务继续在许多链接上保持主要的竞争优势,并且饲料业务稳定,并为公司的业绩做出了贡献。

汤维(Tongwei)是光伏多硅和细胞段的世界领导者,近年来,物质传输迅速升至全球第五。但是寒冷的冬天继续进行,工业链的垂直布局越垂直,损坏越深。在T的第一季度他的一年Tongwei Co,Ltd的净亏损为25.9亿元人民币。根据计算,第二季度的估计损失为23.3亿至26.0亿元人民币,失血并没有改善。

应当指出的是,根据规则的半宣布,上海和深圳股票市场的评估,上市公司希望其运营绩效将具有负净收入,成为收入损失并赚取收入。如果与去年同期相比,净利润增加或减少了50%以上,则应进行预览。对于科学技术创新委员会和宝石中列出的公司没有披露要求。

因此,“硅材料的四个天空之王”之一Daquan Energy(688303.sh)并未透露临时性能数据。 Xinxin Technology(03800.hk)和Xinte Energy(01799.HK)是在香港上市的公司。临时披露期并未重叠在A共享中,第一个HA年度LF尚未发布。

但是可以肯定的是,在寒冷的冬天,没有人被救出。 Eventhat Tongwei具有最高的控制能力,被深深地困在越来越多的损失的销售涡流中。所有硅材料公司都生活在一个恶性的“现金流量损失”周期中。

硅晶片也是一个严重的受影响区域。

领先的硅晶片之一TCL中华(002129.SZ)预计在今年上半年将损失40亿至45亿元人民币,并且每年每月的损失正在扩大。该公司表示,在安装急速之后,对工业链的需求从5月到6月逐渐冷却。巩固了工业链的各种连接的产能和需求之间的不平衡,以及库存压力,产品价格等因素的影响,产品价格继续崩溃。受产品价格和库存障碍的降低影响,公司的运营绩效丢失了。

根据inFolink咨询数据,光伏N型M10硅晶片的价格从4月高下降了31%。

Shuangliang节能(600481.sh),洪尤恩绿色能源(603185.sh)和北京Yuntong(601908.sh)也发生了相同的情况。该论文注意到,即使这三家公司大幅度减少了损失,而与去年同期相比,与第一季度相比,今年第二季度的损失也扩大了。

Longi Green Energy(601012.SH)是晶圆和硅模块中的领先双重领导者,预计在今年上半年将损失24亿至28亿元人民币,与去年同期相比,在24.43亿至24.43亿元下降了24.43亿元。 K级净损失今年季度的第一季度为14.36亿元人民币,计算第二季度的损失是狭窄的。

在公告中,朗绿色能源(Longi Green Energy光伏行业主要产品的市场销售价格已属于工业成本线,公司运营处于损失,收入没有增加。该公司继续促进内部管理,以及在主要产品财产中的单位成本,销售成本,成本管理和残疾损失正在迅速下降,从而逐年损失的大幅下降。 HPBC 2.0组件逐渐被放置在市场上,订单和运输的数量正在迅速增长。

专门的制造商在光伏行业的一个或两个连锁连接上的链条变成了市场干扰,压力少于合并的大型企业,但其盈利能力受到了极大的损害。领先的电池芯片公司Junda Co,Ltd(002865.SZ)预计在上半年将损失2亿至3亿元人民币,每年增加。 GCL的集成(002506.Sz)每年都转弯,但与第一季度相比,第二季度的损失是狭窄的。

Jingao Technology(002459.SZ)是Longi集成的领导者,在光伏行业中始终被认为是“杰出的学生”,也很难携带。

预计Jingao在今年上半年将损失25-3亿元人民币,与去年同期相比,损失显着增加。在这项计算中,今年第一季度的净亏损为16.38亿元,第二季度的损失为8.62亿至13.62亿元人民币,减少了月份。

JAA技术公告在今年上半年给出的解释是,该行业的竞争继续增强,与同期相比,每个链接的主要产品价格都在总体压力下。同时,国际贸易保护政策加剧了cline in the average sales price and company profitability of components.

确定临时临时披露的规则,Jinksoscience Energy的联合领导者(688223.sh)和Trina Solar(688599.SH)不包括在有序披露的列表中,但也很难摆脱巨大的损失。 The more special one isArtes (688472.sh).从2023年的第四季度到今年的第一季度,Artes保持盈利能力,而同龄人通常会亏损,这主要是由于业务在海外贡献。

Among the major industrial chains, only Aixu shares the USHER at dawn.该公司在上半年的净亏损为1.7亿至2.8亿元,但在第二季度与股东获得了2亿至1.3亿元人民币的净收入,在一个季度内成为收入损失。 This is the first company in the main industrial chain to make the losses income. BC dividends were released in Aixu. Compared to凶猛的蝙蝠节的激烈战斗,Aixu始于以市场上的高保险价向全国其他人提供的bc产品,从而恢复了绩效。

在下半年,它是好还是坏?

在空中,辅助材料的领导人在今年上半年仍然赚钱,但是很难掩盖穿过工业链的寒冷的下降。

预计在上半年,Photovoltaic Glass领导者Fulett(601865.SH)和电影负责人(603806.sh)预计将分别达到2.3亿至2.8亿元和4.73亿元。但是,相同的收入也下降了。

Folite说,销售价格的显着降低和库存财产规定的残疾导致年减少了81.32%-84.66%。由于光伏行业的过度破坏和市场竞争加剧,福斯特在今年上半年的净利润已分为一年。原始光伏物质物质树脂的价格单位和光伏膜产品的价格单位下降了,毛利润的同比下降了46.72%。

在今年上半年返回,急速安装了急速,光伏链链在整个电池上弹跳。 3月,价格上涨了30%以上的月份,共享组件的平均价格上涨至0.76 ran/w,领先公司的摘录返回到0.8 yuan/w时代。但是,由于目前该行业的供应与需求之间的严重不匹配,需求和集体价格上涨的爆炸只是锅中的一种闪光。

第三季度是光伏航站楼要求的传统淡季。国内分布式需求急剧缩小,集中需求的僧侣和肉类较少,海外市场的需求面临结构调整。

在大型的“反侵权”政策下,如果工业价格在下半年保持稳定,则不能确定。该行业的许多内幕人士在本文接受采访时说,第四季度的价格恢复取决于第三季度“反互联”实施的强度。

7月3日,党党兼工业与信息技术部秘书李·莱昂(Li Lecheng)领导了第15届劳动企业研讨会。光伏行业和光伏行业协会的14个业务领导者发表了交流演讲,重点是进行业务和运营,科学和技术变化,市场竞争,行业的生态建设等。进行交流,引入基本的业务状况,您面临的困难和问题,并通过政策建议。

根据论文观察,它一直是光伏行业中最高的公司研讨会,因为它进入了下降周期。一些媒体报价埃德(Ed)说工业和信息技术部的参与者已向高级管理人员提供了重要的指示,以纠正光伏行业的“内部”竞争。

长期以来,整个行业一直在为“自杀”低价竞争而苦苦挣扎,而新的“反参与”周期已经导致了。可以说,光伏已经成为各个行业纠正内部竞争的测试领域。

该论文从该行业中学到了“不降低成本的销售”的自律公约已完全升级。更重要的是,许多时期的政策支持和持续的损失使光伏公司释放了他们的幻想和吸引力对“死去的道人不会死”,并共同控制了运营速度。

价格上涨从硅材料的尽头开始。

根据中国非有产金属行业协会的硅分支的数据,E PolyCrystalline N型硅N型重新投资交易价格范围本周为40,000-49,000元/吨,平均交易价格为41,700元/吨,每周每周增加12.4%。 N型硅谷物交易价格范围为40,000-45,000元/吨,平均交易价格为41,000元/吨,每周增加15.2%。

这就是硅行业分支机构的ITBI,即使目前的多硅价格上涨,主要支持也很薄弱,供求也没有显着改善。真正加强价格的起点可能是一些下游硅晶圆公司正在迫使由于高原材料成本和懒惰的流动价格而停止生产或减少产量。

这意味着,在需求大大改善之前,新的价格旋转的本质从地面上增加仍然是一场严厉的拔河和强烈的挑战:当无法向下发送流动流程时,无足够血液和市场缺乏竞争力的伏击公司将增加压力。

价格上涨的最终结果对于清洁生产和重新供应的能力可能会令人愉快,但是潮汐上的光伏公司注定要达到各种结果。

(负责编辑:朱赫)

神性:中国净资金已印刷本文以提供其他信息,并不代表本网站的观点和立场。本文的内容仅供参考,并且不会产生投资建议。投资者在此基础上以自己的风险行事。

下一篇:没有了